Wieviel Entwicklungspotenzial steckt noch im Immobilienmarkt von Bruchsal im Landkreis Karlsruhe?

Der Immobilienmarkt befindet sich in seiner längsten, jemals dokumentierten, Aufschwungphase. Seit dem Jahr 2008 kennt der Markt nur eine Richtung und zwar nach oben. Eigentümer und diese, die es werden möchten, stehen demnach zu Recht vor der Frage, wie lange der Preisauftrieb noch weiter geht oder ob das Ende der Fahnenstange erreicht ist.

Hätten Sie sich im Jahr 2010 für eine etwa 70-120 m² große Eigentumswohnung in Bruchsal interessiert, dann hätten Sie für diese einen durchschnittlichen Preis in von 1.545 €/m² angeboten bekommen. Acht Jahre später im Jahr 2018 befindet sich der durchschnittliche Preis der gleichen Immobilienkategorie bei 2.984 €/m². Demnach ist das mittlere Immobilienpreisniveau binnen acht Jahren von 1.545 €/m² auf 2.984 €/m² gestiegen, was einer Gesamtsteigerungsrate von + 93,14% entspricht.

Die durchschnittliche Steigerung des Preisniveaus liegt demnach in acht Jahren bei +11,64% pro Jahr. Die Preissteigerung im Landkreis Karlsruhe lag im gleichen Zeitraum und bei gleicher Objektkategorie mit etwa +7,99% pro Jahr geringer.

Der Unterschied in der Immobilienpreisentwicklung zwischen Bruchsal und dem gesamten Landkreis Karlsruhe zeigt deutlich, dass die große Kreisstadt zu den Städten mit einer überdurchschnittlichen Entwicklung gezählt werden kann.

Mit der gegebenen Preisentwicklung werden jedoch im gleichen Atemzug Stimmen laut, dass das aktuelle Preisniveau nicht „normal“ sei oder sich gar eine Art „Immobilienblase“ gebildet haben könnte.

Ob sich die Preisentwicklung in Bruchsal tatsächlich als abnorm bezeichnen lässt, kann mit einem Vergleich der gesamtdeutschen Preisentwicklung und dem Faktoren- sowie Renditenvergleich analysiert werden.

Nachstehend werden drei Indexreihen von namenhaften Marktakteuren miteinander verglichen, um eine allgemeine Immobilienpreisentwicklung zu erhalten.

Entsprechend den Veröffentlichungen des Verbandes Deutscher Pfandbriefbanken (vdp) hat sich der Preisindex für Wohnungseigentum von 2010 (82,18) bis 2018 (120,46) um +46,58% entwickelt. In acht Jahren entspricht dies einer durchschnittlichen prozentualen Entwicklung pro Jahr von +5,82%.

Der Immobilienindex für Wohnungseigentum (Bestand) von ImmobilienScout24 (IMX) hat sich im Betrachtungszeitraum von Sep. 2010 bis Sep.2018 um 97,21% verändert. In acht Jahren entspricht dies einer durchschnittlichen prozentualen Entwicklung bei gebrauchten Eigentumswohnungen von +12,15% pro Jahr.

Die OECD, d.h. die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, gibt im Hauspreisindex ebenfalls eine Entwicklung des deutschen Immobilienmarktes bekannt. Im Datenmaterial der OECD wird die Preisentwicklung innerhalb Deutschlands mittels von 125 Städten gemessen. Demnach hat der der Jahresdurchschnitt 2010 mit 83,9 Indexpunkten auf einen Stand von 116,4 im Durchschnitt des Jahres 2018 entwickelt.

In acht Jahren entspricht dies einer durchschnittlichen prozentualen Entwicklung pro Jahr von +4,84%.

Die Abweichungen der obigen Ergebnisse von vdp, IMX und OECD verdeutlicht schon eines der wesentlichen Merkmale des Immobilienmarktes und zwar seine Heterogenität.

Geht man näherungsweise von einem Mittelwert der Steigerungsraten der Indexreihen aus, so ergäbe sich eine allgemeine Preissteigerung von etwa 61% in acht Jahren oder im Durchschnitt 7,6% pro Jahr. Interessanterweise liegt der ermittelte Durchschnitt näherungsweise im Bereich des Wohnimmobilienindex der bulwiengesa AG, worauf sich auch die Deutsche Bundesbank stützt.

Dass sich die Immobilienpreise für Wohnimmobilien im Landkreis Karlsruhe und insbesondere in der großen Kreisstadt Bruchsal dynamischer als der Bundesdurchschnitt entwickelt hat, sollte nicht verwundern, da es sich um eine Region mit wirtschaftlichen und strukturellen Vorteilen handelt. Im Prognos-Zukunftsatlas 2016 befindet sich der Landkreis Karlsruhe auf Platz 47 von insgesamt 402 ausgewerteten Kreisen in Deutschland. Die Platzierung attestiert dem Landkreis Karlsruhe demnach hohe Zukunftschancen.

Wie haben sich die durchschnittlichen Mietpreise entwickelt?

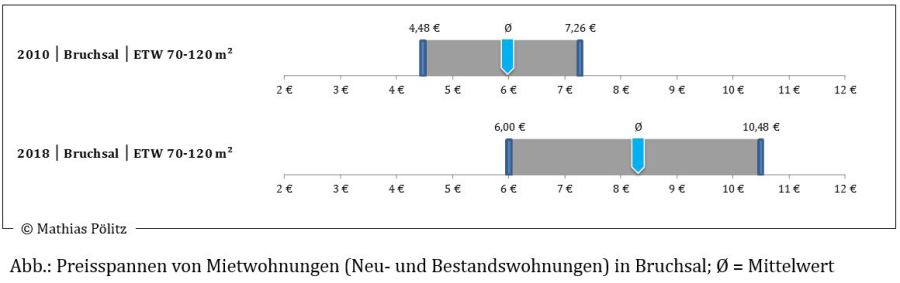

Im Jahr 2010 konnten Mietinteressenten für eine 90-120 m² große Mietwohnung in Bruchsal mit einem durchschnittlichen Mietpreis von 5,99 €/m² kalkulieren. Acht Jahre später hat sich das durchschnittliche Mietpreisniveau auf 8,31 €/m² entwickelt, was einer Veränderungsrate von +38,7% bzw. Ø +4,8% p.a. entspricht. Im Landkreis Karlsruhe haben sich die Mietpreise von 90-120 m² großen Wohnungen im gleichen Zeitraum um +36,99% bzw. Ø 4,62% entwickelt.

Demnach muss konstatiert werden, dass sich die durchschnittlichen Mieten in Bruchsal sowie im gesamten Landkreis Karlsruhe deutlich geringer entwickelt haben als die Kaufpreise.

Als Vergleich zur Mietpreisentwicklung kann auch der Preisindex für Wohnungen (NKM) in Deutschland herangezogen werden. Nach diesem Index haben sich die Mieten von Bestandswohnungen in Deutschland von 2010 bis 2017 lediglich um 10,2% bzw. 1,45% entwickelt. Der Bundesdurchschnitt liegt demnach deutlich unter den Preisentwicklungen in Bruchsal sowie im Landkreis Karlsruhe.

Hat sich die Entwicklung der Kaufpreise von der Entwicklung der Mietpreise abgekoppelt?

In der Tat sind die Mietpreise geringer gestiegen als die Kaufpreise. Dies sollte jedoch auch nicht verwundern, da insbesondere die Kaufpreise von Immobilien aufgrund ihrer Höhe und der damit verbundenen Finanzierungsabhängigkeit von den fallenden Zinskonditionen der letzten Jahre deutlich profitiert haben. Im Gegenzug korrelieren Wohnungsmieten nicht mit den Finanzierungskonditionen, sondern überwiegend mit den Löhnen der jeweiligen Region. Demnach hat sich der regionale Immobilienmarkt auf die sich ändernden Einflussfaktoren angepasst.

Was sagen die Vergleichsfaktoren?

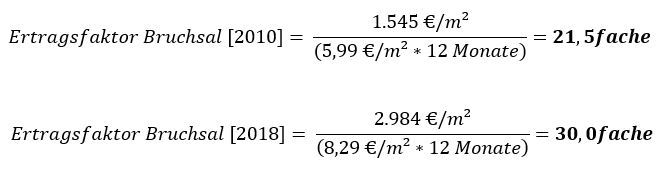

In der Immobilienbranche ist es üblich sogenannte Vergleichsfaktoren heranzuziehen, um Investitionen in Immobilien vergleichbar zu machen. Der Vergleich kann innerhalb eines Teilmarktes geschehen oder auch im Zeitverlauf. Nachstehend werden die Entwicklungen der Ertragsfaktoren (x-fache des Jahresrohertrags) sowie die Netto-Anfangsrenditen im Zeitverlauf (2010 à 2018) verglichen.

Der Ertragsfaktor (oder Maklerfaktor) versteht sich als x-faches des durchschnittlichen Preisniveaus geteilt durch die Jahresmiete ohne die auf den Mieter umlagefähigen Betriebskosten (NKM = Nettokaltmiete) zum Stichtag der Betrachtung.

Geht man von den durchschnittlichen Marktdaten des Jahres 2010 aus, ergibt sich folgender Ertragsfaktor bezogen auf einen Quadratmeter einer durchschnittlichen Wohnung in Bruchsal zum damaligen Zeitpunkt.

Im Jahr 2018 liegt der Ertragsfaktor deutlich höher.

Wo liegen die Immobilienrenditen im Vergleich?

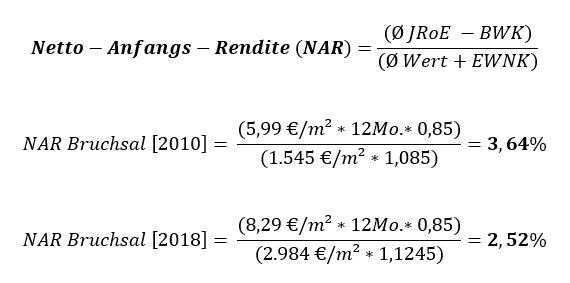

Bei der Netto-Anfangsrendite (NAR) werden die durchschnittlichen Netto-Kalt-Mieten abzüglich der nicht umlagefähigen Bewirtschaftungskosten wie bspw. Verwaltung, Instandhaltung und Mietausfallwagnis durch das durchschnittliche Preisniveau zuzüglich der üblichen Erwerbsnebenkosten geteilt.

Die nicht auf den Mieter umlagefähigen Bewirtschaftungskosten werden nachstehend mit 15% angenommen. Aufgrund der geänderten Grunderwerbssteuer befinden sich die Erwerbsnebenkosten auf unterschiedlichen Niveaus.

Zu den Erwerbsnebenkosten zählen regelmäßig die Grunderwerbssteuer (2010 = 3,5% │ 2018 = 5,0%), die übliche Maklercourtage (2010 = i.d.R. 3,48 % inkl. MwSt. │ 2018 4,76% bis tlw. 5,95% inkl. MwSt.), die Notarkosten und die Grundbucheintragungsgebühren i.d.R. zusammen 1,5%. Weitere Kosten für bspw. Sachverständige oder Rechts-/Steuerberatung bleiben in der beispielhaften Betrachtung außen vor.

Der Renditeunterschied liegt bei -112 Basispunkten. Eigentümer müssen sich demnach mit einer deutlich geringeren Netto-Anfangsrendite zufriedengeben.

Welchen Einfluss haben die Finanzierungskonditionen?

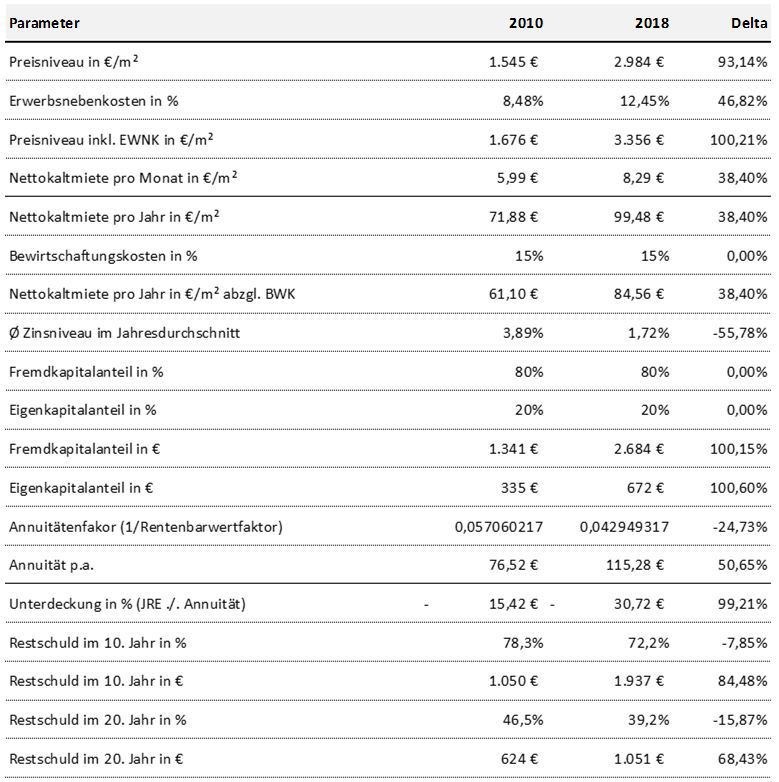

Immobilien sind aufgrund ihrer Hochpreisigkeit i.d.R. finanzierungsbedürftig und demnach von den Konditionen der Finanzierung abhängig. Als Referenzzinssatz wird in der folgenden Betrachtung der durchschnittliche Zinssatz für Wohnungsbaukredite mit einer Zinsbindung von 5 bis 10 Jahren herangezogen werden, welcher von der Deutschen Bundesbank veröffentlicht wird.

Im Jahr 2010 lag der Jahresdurchschnitt bei 3,89%. Acht Jahre später liegt der Jahresdurchschnitt bei 1,72%. Den bislang dokumentierten Tiefstand mit einem Jahresdurchschnitt von 1,60% hatte das Zinsniveau im Jahre 2016 erreicht.

Wie wirken sich die Finanzierungskonditionen auf die Eigenkapitalrendite aus?

Unterstellt man eine Fremdkapitalquote von 80% ergibt sich folgende überschlägige Eigenkapitalrendite ohne Berücksichtigung der Finanzierungslaufzeit, Tilgungsanteil, Zinsänderungsrisiken sowie individueller Steuergegebenheiten.

Eigenkapital-Anfangsrendite für das Jahr 2010 = 2,67%

1.545 € x 1,085 = 1.676 € x 0,8 = 1.340,80 € x 0,0389 = 52,16 €

JRE 61,10 € ./. 52,16 € = 8,94 €

8,94 € x 100 / 1.676 € x 0,2 = 2,67%

Eigenkapital-Anfangsrendite für das Jahr 2018 = 5,70%

2.984 € x 1,1245 = 3.356 € x 0,8 = 2.685 € x 0,0172 = 46,18 €

JRE 84,56 € ./. 46,18 € = 38,38 €

38,38 € x 100 / 3.356 € x 0,2 = 5,7%

Trotz des deutlich höheren Preisniveaus ergibt sich im Wesentlichen aufgrund der verbesserten Finanzierungsstruktur und dem sogenannten Leverage-Effekt ein Zinsvorteil in der Eigenkapitalverzinsung in Form einer Leverage-Chance.

Würde sich bspw. ein durchschnittliches Zinsniveau wie im Jahr 2012 mit etwa 3,07% einstellen, dann ergäbe sich unter sonst gleichen Bedingungen eine Eigenkapital-Anfangsrendite von lediglich 0,02%.

2.984 € x 1,1245 = 3.356 € x 0,8 = 2.685 € x 0,0307 = 84,43 €

JRE 84,56 € ./. 84,43 € = 0,13 €

0,13 € x 100 / 3.356 € x 0,2 = 0,02%

Bei genauerer Betrachtung sieht es schon wieder anders aus!

Die Beispielrechnung wird um folgende Faktoren bzw. Annahmen erweitert:

_ Annuitätendarlehen

_ Volltilgung binnen 30 Jahren

_ Berechnungen jeweils bezogen auf einen Quadratmeter

_ keine Provisionen oder Abschlussgebühren o.ä.

Unter Berücksichtigung eines Annuitätendarlehens muss festgestellt werden, dass die durchschnittliche Jahresnettokaltmieten abzgl. der nicht umlagefähigen Betriebskosten (jeweils pauschal 15%) nicht ausreichen, um die Annuitäten zu begleichen. Des Weiteren ist aufgrund des geringeren Zinssatzes die relative Tilgung am Ende der Zinsbindungsfristen von bspw. 10 und 20 Jahren höher. Unter Berücksichtigung der Beträge in € jedoch nicht, da der zugrundeliegende finanzierungsbedürftige Kaufpreis variiert.

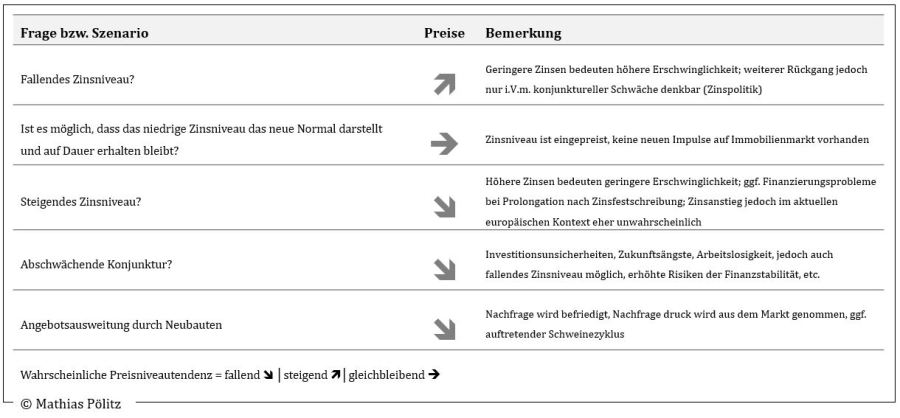

Geht der Preisauftrieb noch weiter?

„Prognosen sind schwierig, besonders wenn sie die Zukunft betreffen.“ Dies wusste nicht nur bereits Karl Valentin, dem dieses Zitat u.a. zugeschrieben wird. Fakt ist jedoch, dass unter Berücksichtigung einer Rückschau und mit Hilfe statistischer Methoden, der aktuelle Preisauftrieb sowie dessen Dauer nicht vorhersagbar war.

Dies liegt u.a. darin begründet, dass sich wesentliche Einflussparameter des Immobilienmarktes im Vergleich zur Vergangenheit geändert haben. Als Beispiel wäre die europäische Zinspolitik genannt. Da sich das Immobilienpreisniveau als Reaktion von Änderungen der Einflussparameter bestimmen lässt, gilt es diesen Einflussparametern bei der Beurteilung des zukünftigen Preisniveaus ein gewisses Maß an Aufmerksamkeit zu widmen.

Aufgrund der Komplexität der Zusammenhänge lassen sich lineare Kausalketten, d.h. Ursache- und Wirkungsbeziehungen, nicht bilden.

Nachstehende Szenarien – keine abschließende Aufzählung - lassen sich teilweise von selbst beantworten?

Fazit

Im Ergebnis lässt sich festhalten, dass das Preisniveau per 2018 und auch weiterhin für 2019 wesentlich von den günstigen Finanzierungskonditionen und in weiten Bereichen von einer breiten Front an günstigen Konstellationen wie bspw. eine langanhaltende robuste Konjunktur, positive Zuwanderung (Binnenwanderung), u.w.m. getragen wird. Der regionale Immobilienmarkt hat sich mit seinem Preisniveau demnach auf „immobiliare Idealbedingungen“ eingependelt.

Steigen jedoch bspw. die Finanzierungskonditionen über die Netto-Anfangsrendite, welche als Gesamtkapitalrendite interpretiert wird, dann kehrt sich die Leverage-Chance in ein Leverage-Risiko mit fallenden Eigenkapitalrenditen um.

Verändern sich die Einflussfaktoren des Immobilienmarktes, so verändern sich die Marktpreise als Reaktion hierauf. Dies kann sowohl weiter nach oben sein – wenn auch in einer abgeschwächten Form, da sich die Gemengelage nicht noch weiter idealisieren kann – als auch nach unten.

Immobilienkäufer sollten sich der Langfristigkeit einer Immobilieninvestition und deren Risiken wie bspw. Mietausfall und Instandhaltungsrückstände bewusst sein und eigene Kalkulationen anstellen.

Sollten Sie sich als Eigentümer einer Immobilie fragen, ob der Wert ihres Objektes ebenfalls gestiegen ist, lässt sich dies mit einen objektiven und transparenten Wertgutachten ermitteln.

Gerne stehe ich Ihnen für ein Gespräch zur Verfügung.

Mathias Pölitz, MRICS

_ Dipl.-Wirt.-Ing. (FH) │ Betriebswirt (Dipl.-VWA) │ Immobilienfachwirt

_ Dipl.-Sachverständiger (DIA) für Immobilienbewertung

_ Von der Industrie- und Handelskammer Karlsruhe öffentlich bestellter und vereidigter Sachverständiger für Bewertung von bebauten und unbebauten Grundstücken

_ nach DIN EN ISO IEC 17024 zertifizierter Sachverständiger (DIA-Spez.)

_ nach DIN EN ISO IEC 17024 zertifizierter Immobiliengutachter CIS HypZert (F)

Kontakt

Postfach 11 11 │76709 Kronau

info@poelitz-ImmoWert.de

www.poelitz-ImmoWert.de

Quellen

_ Deutsche Bundesbank, Zinsstatistik 01.02.2019, Zinssätze für das Neugeschäft der deutschen Banken, Kredite an private Haushalte

_ Verband deutscher Pfandbriefbanken

_ OECD Housing prices

_ IMX ImmobilienScout24 GmbH

_ Prognos Zukunftsatlas 2016, https://www.handelsblatt.com/politik/deutschland/zukunftsatlas-2016/, abgerufen am 20.02.2019

_ Vergleichs-/Marktdaten der on-geo GmbH

_ Preise und Preisindex für Lebenshaltung, Fachserie 17, Reihe 7 des Stat. Bundesamtes Wiesbaden, Verbraucherpreisindex für Deutschland – Eilbericht -, Dezember 2017